Le poids d’ensemble des dépenses sociales publiques en Europe : la France en tête.

Deux séries statistiques de référence distinctes placent la France en tête du niveau des dépenses sociales publiques. Ce qui explique d’ailleurs largement son surplus de dépenses publiques totales en comparaison des autres pays.

Si les périmètres retenus par Eurostat et l’OCDE peuvent légèrement différer, ils aboutissent à des constats similaires : la France est au plus haut en matière de dépenses sociales publiques obligatoires, avec un écart de 6,4 points de PIB par rapport à la moyenne de l’Union européenne (2015), et de 10,9 points par rapport à la moyenne de l’OCDE (2016).

Un financement dépendant largement des cotisations sociales sur les salaires

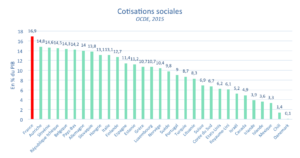

En plus d’être en tête des dépenses sociales publiques, la France a également choisi un financement reposant pour une large part sur les salaires. Elle arrive là aussi en tête, aussi bien au sein de l’Union européenne que de l’OCDE.

A noter que dans ces données, la CSG et ses accessoires, y compris pour la part prélevée sur les salaires bruts, ne sont pas considérés comme des cotisations sociales (ces prélèvements sont assimilés à des impositions sur les revenus). Le « coin social » effectif entre coût du travail et salaire net s’en trouve donc réduit d’autant dans cette présentation pour ce qui concerne la France.

En revanche, le CICE, qui est considéré comme une dépense fiscale et donc une dépense publique, n’est pas déduit du niveau des cotisations. Sa transformation en allégement de cotisations sociales conduira donc à réduire le poids de celles-ci en France dans ces statistiques (d’environ 1 point de PIB).

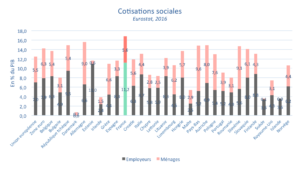

Par ailleurs, la donnée d’Eurostat permet de distinguer les cotisations acquittées par les employeurs et par les salariés. C’est bien sur la première composante que la France se distingue par un niveau record de cotisations.

On notera qu’à l’autre extrême de l’échelle, le Danemark a choisi de ne prélever quasiment pas de cotisations sur les salaires, finançant ses dépenses sociales notamment par un taux de TVA record en Europe et par un impôt sur le revenu élevé.

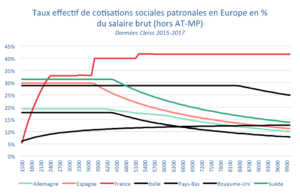

Cotisations patronales et salariales comparées

Dans le détail, les pays européens ont des systèmes de cotisations sociales qui peuvent largement différer. Tandis que la France a fait le choix de cotisations très élevées sur la partie employeur jusqu’à des niveaux de salaires très importants, avec des allégements concentrés sur les bas salaires, et donc au final une forte progressivité des cotisations patronales sur la première partie de la distribution des salaires, beaucoup d’autres pays ont choisi au contraire des cotisations strictement proportionnelles sur toute la partie basse de la distribution des salaires, en limitant leur assiette à un niveau bien moindre qu’en France.

Des grands pays étudiés, seul le Royaume-Uni a choisi également un taux plus faible de cotisation sur le bas de la distribution des salaires, mais avec un niveau de prélèvement très inférieur à celui de la France pour les salaires plus élevés.

Hypothèses : hors AT-MP y compris pour la Suède où le taux est uniforme. France : CICE à 7% du salaire brut (pas de prise en compte de l’effet sur l’IS) ; entreprise de plus de 20 salariés ; salarié non-cadre jusqu’au plafond de sécurité sociale, cadre au-delà ; pas de prise en compte du versement transports ; pas de prise en compte de l’assurance décès cadre. Royaume-Uni : salarié affilié au régime de retraite complémentaire public.

Ce sont donc les salaires les plus élevés qui font l’objet d’une charge bien plus élevée qu’ailleurs en France en termes de cotisations employeurs. Ainsi, à 6000 euros de salaire brut, le taux de ces prélèvements est supérieur de 25 points de salaire brut en France par rapport à l’Allemagne.

A contrario, la France est le pays qui taxe le moins au niveau des plus bas salaires, une progressivité qui va être encore renforcée par l’architecture retenue pour le basculement du CICE vers un allégement de charges à compter de 2019.

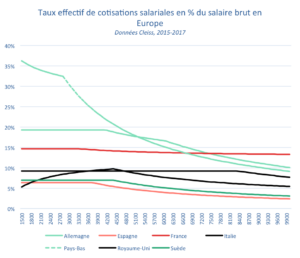

S’agissant des cotisations salariales, les comparaisons sont moins aisées en fonction de la catégorisation des prélèvements effectués. Ainsi, en France, CSG et CRDS sont considérées par les organismes statistiques comme des impositions sur les revenus, et non des cotisations salariales. Elles ne sont donc pas prises en compte dans les statistiques comparées précédentes et suivantes. Il serait par ailleurs délicat de les ajouter tandis que d’autres pays effectuent, eux, un prélèvement à la source des impositions sur le revenu qui sont naturellement également exclues des statistiques présentées ici.

Dans le cas français, la suppression de cotisations salariales compensée en partie par un relèvement de la CSG à compter de 2018 va encore accroître ce biais de présentation.

Pour l’instant, et malgré ce périmètre restreint, les cotisations salariales restent en comparaison relativement élevées en France, surtout, là aussi, pour les salaires les plus importants. Les Pays-Bas se distinguent par un niveau très élevé de taux de prélèvement sur les bas salaires, en partie du fait d’une cotisation forfaitaire annuelle d’assurance maladie, mais surtout car les cotisations vieillesse et maladie jusqu’à près de 34000 euros de revenu sont très élevées et revêtent une forme de caractère universel : elles ne s’appliquent pas formellement au salaire, mais à l’ensemble des revenus (les retraités étant exonérés de la cotisation vieillesse). Elles ne sont donc pas de véritables cotisations salariales, mais pourraient être classées en impositions des revenus, et concernent d’ailleurs les revenus globaux.

Hypothèses : France : non-cadre jusqu’à 3269 euros / mois, cadre au-delà, pas de prise en compte de la CSG et de la CRDS. Royaume-Uni : salarié affilié au régime de retraite complémentaire public.

Allemagne

Au 01/01/2017 (sauf salariés percevant une rémunération brute mensuelle inférieure à 450 euros, qui peuvent être exemptés de ces cotisations, l’employeur devant alors verser une cotisation forfaitaire de 15% du revenu pour les pensions).

| Cotisation | Part patronale | Part salariale | Assiette (4) |

| Maladie-maternité | 7,3% | 7,3% (1) (2) | Jusqu’à 4350 euros/mois |

| Vieillesse, invalidité, décès | 9,35% | 9,35% (2) | Jusqu’à 6350 euros/mois |

| Accidents du travail | En fonction du risque | – | – |

| Chômage | 1,5% | 1,5% (2) | Jusqu’à 6350 euros/mois |

| Assurance dépendance | 1,275% | 1,275% (3) | Jusqu’à 4350 euros/mois |

- L’obligation d’affiliation à l’assurance maladie légale ne s’applique pas si la rémunération annuelle du salarié dépasse un certain montant : une assurance privée peut-être souscrite à la place. Une cotisation supplémentaire (1,1%) peut être ajoutée selon la caisse maladie, à la charge du salarié.

- Allégement de cotisation salariale pour les salariés dont la rémunération est comprise entre 450,01 et 850 euros par mois.

- Cotisation salariale supplémentaire de 0,25% pour les assurés de 23 ans ou plus sans enfants. En Saxe, taux patronal de 0,775% et taux salarial de 1,775%.

- Les assiettes vieillesse, invalidité, décès et chômage sont limitées à 5700 euros/mois dans les Länder de l’Est.

Espagne

Au 01/01/2016

| Cotisation | Part patronale | Part salariale | Assiette |

| Cotisation générale | 23,60% | 4,70% | Jusqu’à 3642 euros/mois (1) |

| Chômage (2) | 5,50% | 1,55% | |

| AT-MP | (3) | – | |

| Fonds de garantie salariale | 0,20% | – | |

| Formation professionnelle | 0,60% | 0,10% |

- Plafond de 121,40 euros par jour pour ouvriers, manœuvres, moins de 18 ans. Bases minimales variables selon la profession pour la cotisation générale, et de 764,40 euros pour les autres cotisations.

- Pour les CDI. Pour les CDD, taux majorés respectifs de 6,70% et 1,60%.

- En fonction du risque de chaque activité.

France

2017 (11) (12)

| Cotisation | Part patronale | Part salariale | Assiette |

| Maladie | 12,89% | 0,75% | Tout |

| Vieillesse déplafonnée | 1,90% | 0,40% | Tout |

| Vieillesse plafonnée | 8,55% | 6,90% | Jusqu’à 3269 euros / mois |

| Famille | 3,45% ou 5,25% (1) | – | Tout |

| Chômage | 4,05% | 2,40% | Jusqu’à 13076 euros / mois |

| AT-MP | (2) | – | |

| Autonomie | 0,30% | – | Tout |

| FNAL (8) | 0,50% | – | Tout |

| AGS | 0,15% | – | Jusqu’à 13076 euros / mois |

| Arrco tranche 1 (3) | 4,65% | 3,1% | Jusqu’à 3269 euros / mois |

| Arrco tranche 2 (3) | 12,15% | 8,10% | De 3269 à 9807 euros / mois |

| Arrco tranche A (4) | 4,65% | 3,10% | Jusqu’à 3269 euros / mois |

| Agirc tranches B et C (4)(7) | 12,75% | 7,80% | De 3269 à 26152 euros / mois |

| AGFF tranche A / 1 | 1,20% | 0,80% | Jusqu’à 3269 euros / mois |

| AGFF tranches B / 2 et C | 1,30% | 0,90% | De 3269 à 26152 euros / mois (5) |

| CET (4) | 0,22% | 0,13% | Jusqu’à 26152 euros / mois |

| Apec (4) | 0,036% | 0,024% | Jusqu’à 13076 euros / mois |

| Financement du paritarisme | 0,016% | – | Tout |

| Formation professionnelle | 1,00% (6) | – | Tout |

| Apprentissage | 0,68% (9) | – | Tout |

| Action logement (10) | 0,45% | – | Tout |

- 3,45% si le salaire est inférieur à 3,5 fois le salaire minimum, 5,25% sinon

- En fonction du secteur d’activité et du risque

- Non-cadres uniquement

- Cadres uniquement. Pour ces derniers, également une cotisation patronale obligatoire d’assurance décès de 1,5% jusqu’à 3269 euros / mois.

- De 3269 à 9807 euros / mois pour les non-cadres

- Pour les entreprises d’au moins 11 salariés, sinon 0,55%

- Répartition libre employeur / salarié du total de 20,55% de 13076 à 26152 euros

- 0,1% jusqu’à 3269 euros / mois pour les entreprises de moins de 20 salariés

- 0,44% en Alsace-Moselle. Contribution supplémentaire pour les entreprises de plus de 250 salariés en fonction de la part d’alternants.

- Entreprises d’au moins 20 salariés

- Allégement général de cotisations pour les salaires compris entre le salaire minimum et 1,6 fois le salaire minimum, coefficient (0,2849/0,6)*(1,6*salaire minimum annuel brut / salaire annuel brut versé -1) ; le coefficient de 0,2849 est de 0,2809 pour les entreprises de moins de 20 salariés

- Crédit d’impôt compétitivité emploi égal à 7% du salaire brut pour les salaires inférieurs à 2,5 fois le salaire minimum

Italie

Au 01/01/2016

| Cotisation | Part patronale | Part salariale | Assiette |

| Maladie et maternité | 2,68% (1) | – | Tout |

| Invalidité, vieillesse, survivants | 23,81% | 9,19% | Jusqu’à 100 324 euros / an |

| Chômage | 1,61% | – | Tout |

| Prestations familiales | 0,68% | – | Tout |

| AT-MP | (3) | – | Tout |

- 0,46% pour les employés (non ouvriers) dans l’industrie.

- La plupart des CDD font l’objet d’une cotisation additionnelle de 1,40%.

- Dépend du secteur d’activité.

Pays-Bas

Assurances nationales applicables à toutes personnes résidant aux Pays-Bas et exerçant une activité professionnelle (au 01/01/2016)

| Cotisation | Taux | Assiette |

| Loi générale sur les pensions de vieillesse | 17,90% (1) | Jusqu’à 33715 euros /an |

| Loi générale sur l’assurance survivants | 0,60% | Jusqu’à 33715 euros /an |

| Loi générale sur les dépenses médicales exceptionnelles | 9,65% | Jusqu’à 33715 euros /an |

- Cotisation non due par les personnes ayant atteint l’âge légal de la retraite.

Assurances au titre d’une activité salariée (01/01/2016)

| Cotisation | Part patronale | Part salariale | Assiette |

| Loi générale sur les dépenses de santé | 6,75% | Prime nominale à montant fixe (2) | Jusqu’à 52 763 euros / an |

| Loi sur l’assurance invalidité / Loi sur le travail et les revenus selon la capacité de travail | 5,88% | – | Jusqu’à 52 763 euros / an |

| Loi sur l’assurance chômage | 2,44% (3) + 2,16% (4) | – | Jusqu’à 52 763 euros / an |

| Cotisation pour les frais de garde d’enfant | 0,50% | – | Jusqu’à 52 763 euros / an |

- Dépend de la compagnie choisie, 1468 euros par an en moyenne en 2016, due par les résidents âgés de 18 ans et plus, prise en charge partielle sous conditions de ressources.

- Fonds général.

- Cotisation supplémentaire, variant selon le secteur d’activité (valeur moyenne en 2016).

Royaume-Uni

Année avril 2015-avril 2016

Salariés relevant du régime de retraite complémentaire public

| Cotisation | Part patronale | Part salariale | Assiette |

| Générale | 12% | De 155,01 à 815 £ / semaine | |

| Générale | 2% | Au-delà de 815 £ / semaine | |

| Générale | 13,8% | Au-delà de 156 £ / semaine |

Salariés relevant d’un régime de retraite complémentaire privé

| Cotisation | Part patronale | Part salariale | Assiette |

| Générale | 10,6% | De 155,01 à 770 £ / semaine | |

| Générale | 12% | De 770,01 à 815 £ / semaine | |

| Générale | 2% | Au-delà de 815 £ / semaine | |

| Générale | 10,4% | De 156,01 à 770 £ / semaine | |

| Générale | 13,8% | Au-delà de 770 £ / semaine |

Suède

2016

| Cotisation | Part patronale (1) | Part salariale | Assiette |

| Vieillesse | 10,21% | 7% | 478 551 SEK / an |

| Maladie | 4,85% | – | |

| Survivants | 1,17% | – | |

| Assurance parentale | 2,60% | – | |

| AT-MP | 0,30% | – | |

| Chômage | 2,64% | – | |

| Cotisation générale | 9,65% | – |

- Taux réduits pour les salariés les plus âgés

Commentaires