Proposition de modèle économique de protection sociale soutenable et adapté aux enjeux actuels et conjecturables.

1.- Six priorités. La nouvelle protection sociale est construite sur 6 priorités :

- Universaliser la protection sociale solidaire.

- Simplifier les droits.

- Distinguer les droits solidaires des droits mutualisés.

- Inscrire les droits dans le temps.

- Objectiver les droits.

- Sécuriser les droits.

2.- Seuls les risques universels relèvent de la solidarité nationale. Les risques particuliers relèvent de la mutualisation. Quelle que soit sa situation personnelle, chacun est exposé au risque de déshérence économique et de maladie. Ce sont des risques universels. Le caractère aléatoire de la survenance de ces risques et de leurs conséquences justifie de faire appel à la solidarité nationale c’est-à-dire à l’effort de tous au profit de quelques-uns.

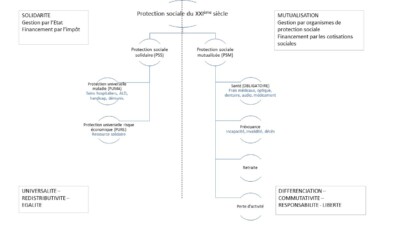

3.- Une architecture en deux ensembles étanches, selon que les risques relèvent de la solidarité ou pas. L’architecture du système proposé est composée de deux ensembles étanches mais cohérents : la protection sociale solidaire (PSS), gérée par l’Etat et financée par l’impôt ; et la protection sociale mutualisée (PSM), gérée par les organismes de protection sociale et financée par des cotisations sociales.

4.- La protection sociale solidaire garantit à tous des moyens convenables d’existence et l’accès aux soins de santé.

- La protection universelle risque économique (PURE) a pour objet d’attribuer les moyens convenables d’existence à chacun, y compris pour faire face à ces coûts de santé.

La PURE ouvre droit à l’attribution à toute personne de 18 ans et plus, résidant régulièrement sur le territoire national, d’une ressource de solidarité, qui se substitue à toutes les actuelles prestations sociales (y compris prestations en espèce de maladie et vieillesse et à due concurrence aux prestations de chômage), et constitue un minimum intégralement cumulable avec tout revenu dans la limite du revenu médian national, puis dégressive jusqu’à disparaître pour celles et ceux disposant de revenus supérieurs au plafond de sécurité sociale.

Son montant est envisagé à 600€ par mois au bénéfice de toute personne éligible quelle que soit sa situation personnelle, professionnel et familiale. Le montant et le principe du cumul sont établis de telle sorte qu’ils incitent à l’exercice d’une activité rémunérée. Il s’agit là d’une différence majeure avec certains projets de «revenu universel » ou l’actuel RSA. Ce montant est majoré pour les retraités (900 € par mois toujours cumulable avec les autres revenus notamment de retraite) ou les personnes en situation de handicap et de dépendance. - La protection universelle maladie (PUMA) a pour objet de faire supporter sur le budget de la nation les dépenses de santé que le budget personnel ne permet pas de financer : en raison de leur montant (les dépenses d’hospitalisation) ; en raison de la situation particulière des personnes (atteintes d’une affection de longue durée, en situation de dépendance ou ne percevant que la seule ressource de solidarité et ne bénéficiant pas d’une couverture santé mutualisée) ; en raison des circonstance (dépenses liées à des politiques nationales exceptionnelles de santé…).

5.- Le financement de la PSS est assuré par l’impôt. Par :

- la CSG, (les cotisations salariales de sécurité sociale disparaissant) ;

- une contribution solidaire sur la consommation de quelques points (mise à la charge du consommateur) ;

- une contribution générale de solidarité économique (charge de l’entreprise) assise sur le chiffre d’affaires (sous réserve du dépassement du seuil d’exonération), pas transfert des actuelles cotisations patronales de sécurité sociale. Cette contribution permet d’associer au financement de la protection sociale les entreprises qui emploient du personnel et celles qui n’y recourent pas ou moins.

6.- La protection sociale mutualisée garantit les conséquences économiques de la survenance des risques auxquels les personnes sont exposées de façon différenciée selon leur situation personnelle.

- La couverture de la perte de revenu liée à une maladie ou un accident générant une incapacité ou une invalidité est ainsi garantie. La loi doit prévoir au moins pour les salariés les fonctionnaires une obligation d’assurance et éventuellement un niveau minimal de garanties. Les entreprises doivent être en mesure de déterminer, dans le respect des minima, la couverture adaptée à la situation de leurs salariés, le cas échéant dans le cadre de la négociation collective avec ses partenaires sociaux. Du fait de la création de la PURE, les prestations ainsi mises en place s’ajoutent à la ressource de solidarité dans les conditions de cumul définies.

- La PSM couvre également les dépenses de santé non prises en charge par la solidarité (consultations, pharmacie, optique, dentaire, audio, etc.). La valeur relative de ces dépenses dépend de la situation économique de la personne et de choix de consommation. La loi doit définir des niveaux de couverture minimale mutualisée, chacun pouvant naturellement définir une couverture de meilleur niveau et sélectionner son organisme assureur.

Le coût de la couverture est réalisé en fonction de la valeur du risque : c’est la seule solution qui permette de garantir la disparition des déficits et la maîtrise des coûts par l’effectivité de la responsabilisation des comportements individuels.

La mutualisation obligatoire peut être établie au niveau des entreprises, au niveau géographique ou sur toute autre périmètre pertinent.

La non-sélection médicale permet à chacun d’entrer dans un périmètre de mutualisation (la PUMA couvrant les frais de ceux qui en seraient exclus). - La couverture de la retraite doit tenir compte : du recours à la technique de la répartition, de la durée très longue des engagements de retraite et de la diversité des régimes répondant à une diversité consubstantielle aux situations.

Elle tient compte également de l’adaptation des systèmes existants aux effets de la pure : la ressource de solidarité majorée 900€ se substitue à la pension des régimes de base.

7.- Le financement des garanties sera réalisé par les cotisations évaluées en fonction du risque technique. Il est géré dans le cadre de la mutualisation mise en œuvre par les organismes de protection sociale.

L’intégralité du texte est à retrouver ici.

Commentaires